RETAIL FOCUS: Jak si stojí retail v české ecommerce?

RETAIL FOCUS: Jak si stojí retail v české ecommerce?

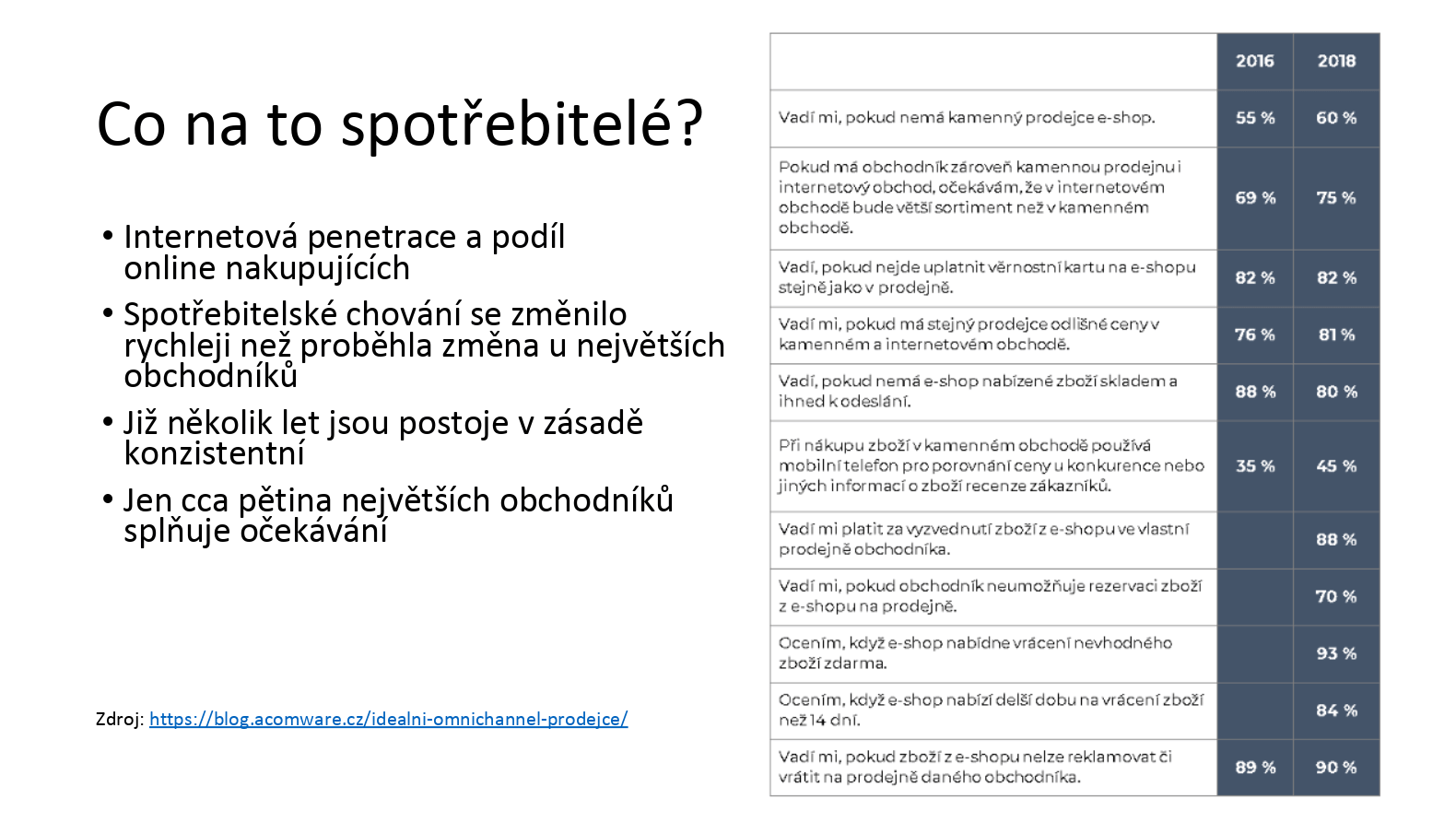

Rozhovory o retailu s Janem Penkalou.

Jan Penkala, konzultant pro online a ecommerce, někdejší šéf online agentury ACOMWARE s.r.o. a stávající člen boardu společnosti ROIVENUE. Aktuálně se věnuje strategickým projektům pro největší české eshopy a retailové hráče, např. pomáhá s marketingovými technologiemi v Alza.cz a také zde řeší expanzi do zahraničí. Honzu Penkalu můžete sledovat na sociálních sítích: @PenkalaJ, https://www.linkedin.com/in/janpenkala/

OP: Jak ovlivňuje vstup velkých retailových hráčů do online tempo růstu české e-commerce? Ta vykazuje relativně stabilní růst, i když se ale v budoucnu očekává jeho zpomalení.

JP: Růst české e-commerce může sice dlouhodobě zpomalovat, ale ještě několik let by měl udržet tempo růstu cca 15 %. I nejvyspělejší e-commerce trhy jako UK nebo USA rostou stále tempem 10 % ročně a rychleji. Retailisti se na tomto tempu určitě podílejí, doměřit jak přesně je však nemožné. Otázkou je i to, jak se ve vyhodnocování stavět ke “click and collect” nákupům, které jsou u mnoha retailistů velmi silné (50-70 % ze všech objednávek).

OP: Jaké retailové segmenty se dnes nejčastěji pouští v ČR do onlinu? Které z nich mají v online největší podíl a které nejvíce rostou?

JP: Spíše je dnes složitější najít vertikály bez e-shopů. Nejméně shopů najdeme u potravinářů, fashion prodejců a pak jsou to třeba menší lékárenské sítě. Celkově jsou online již tři čtvrtiny největších českých retailových obchodníků, do 5 let to bude 85-90 %.

OP: Podíl e-commerce na maloobchodních tržbách se drží (i celosvětově) kolem 10 %, tvoje predikce je 19 % v roce 2023 – čím je tento nárůst způsoben, je to právě vstupem velkých retailových hráčů do onlinu? Co jiného/dalšího přispívá k růstu tohoto podílu?

JP: 19% podíl vychází početně z udržení tempa růstu e-commerce a zároveň z 4% růstu maloobchodních tržeb (toto číslo bude spíše klesat). Důležité je, že velký podíl v retailu zůstává hlavně v potravinách, které tvoří 50 % všech retailových tržeb. Takže podíl v jiných sektorech bude v průměru kolem 40 %. Růst je způsoben primárně změnou spotřebitelského chování, napomáhá tomu dostatečná nabídka online, třeba od oblíbených retailerů. Nutno vzpomenout i výrobce (např. Hamé), kteří začínají využívat e-commerce jako distribuční kanál (a digitál jako komunikační).

Trojnásobná investice a klíčová změna mind-setu

OP: Jaké výzvy vůbec řeší retaileři při vstupu do online prostředí? Na co často retailové firmy zapomínají, nebo si neuvědomí?

JP: Že chování návštěvníků, persony, zdroje návštěvnosti, frekvence a výška nákupu, je často mnohem úplně jiná od chování v prodejnách, které dosud znali. Někteří retaileři už mají sklady čistě pro online (Lidl, Makro), protože posílat 2 kusy zboží zákazníkovi a mít jich 5000 denně, nebo posílat 15 palet v kamionu každý den, je logisticky úplně jiná case. Někteří to řeší centrálním celoevropským skladem, to je fajn, ale otázka je pak, zda cena a rychlost doručení je konkurenceschopná.

OP: Jde jen o tyto tvrdé faktory nebo jsou tam i nějaké “měkké” překážky?

JP: Z “měkkých bodů” je to určitě pak i změna mind-setu v organizace. Vše je čím dál tím více digital, flexibilnější, musí být agilnější, zavést change management a být schopný rychlých změn v IT, marketingu nebo v produktové nabídce, bude silnou konkurenční výhodou.

Obvykle je potřeba silná podpora IT, aby mohl fungovat customer-centric koncept. Problémem může být i to, že digitální a e-commerce týmy často fungují vedle produktu a marketingu, místo toho, aby seděli spolu, měli stejná KPIs. Bavíme se tedy o kompletní změně organizační struktury, fungování a přemýšlení lidí. Tam to všechno začíná.

OP: Co je největší překážkou při vstupu retailové firmy do online prostředí?

JP: Ty překážky se v čase mění. Dříve mohlo být blokující manažerské rozhodování (neporozumění možností digitálu a e-commerce, případně pomalá změna strategie a z ní vycházející rozhodování), dnes jsou ty bariéry možná spíše technologické a kapitálové. Před 7 lety mohl střední retailer spustit e-commerce řešení za 2-3 miliony Kč, dnes je to minimálně trojnásobek.

Náročný přechod retailu do online prostředí

OP: Pojďme se teď trochu podívat na výchozí stav technologií běžné retailové firmy. Může retailerům nějak efektivně pomoci stávající široká nabídka SW služeb a produktů v online prostředí?

JP: Hodně retailerů je zatíženo tím, že mají dost robustní, ale zastaralou architekturu, která nezvládá držet krok s novými požadavkami. A do toho jsou zde v online prostředí desítky startupů, které výrazně inovují řešení dílčích problémů, ale jejichž začlenění do ekosystému retailera je často složité. Prostě je to technologické přehlcení. A není lehké posoudit, co opravdu pomůže a jak moc.

OP: Uveďme konkrétní příklad.

JP: Můžeme třeba zmínit tlak na vývoj a rozvoj mobilních aplikací, které se mohou časem ve vývoji oddělovat od směru vývoje v klasickém desktop e-shopu. Tím opět roste komplexita. Dalším příkladem je třeba řešení marketingové atribuce nebo měření dopadu TV či OOH (out-of-home = venkovní reklama) na prodeje, značku a konverzní poměry e-shopu – zní to super, má to potenciál měnit celý media mix a plánování kampaní, ale realizace je náročná a nevyřeší to jeden nástroj.

Cílem je dostat se trvale do mobilu zákazníka

OP: Nechme stranou komplikace, které retail musí na startu online prodeje vyřešit. Má naopak retail vstupující do online nějakou výhodu v komunikaci se zákazníky, kterou často “tuní” desítky let? V čem je největší rozdíl mezi tím, co funguje v kameni a tím, co funguje online?

JP: Ty rozdíly jsou celkem zásadní, byť období největších změn je již za námi. Zvolené strategie retailerů jsou celkem různé. Spojující body jsou to, že bylo potřeba se vypořádat s digitálním marketingem, sociálními sítěmi a mobilem. Jsou to úplně odlišné disciplíny než v retailu, byť mají sjednocující KPIs. Vlastně skoro vše bylo potřeba nastavit od začátku. Digitální a e-commerce týmy v organizacích již vyrostly a obhájily si svoje pozice, jejich význam v organizaci může dále růst. E-commerce oddělení bylo dříve separátní oddělení, nyní již bývá součástí obchodního týmu. Největším problémem pro část firem bylo to, že najednou je vše mnohem otevřenější a transparentnější – třeba zákaznická zpětná vazba.

Dnes je tím společným hybatelem změny mobil a snahou je (nejen ve věrnostních programech) dostat se trvale do mobilu zákazníka, dříve to byla peněženka a plastová karta. Obecně je to o směřování k rovnováze mezi retail a online prodejem a také mezi digitálním a klasickým marketingem. A o správném nastavení měření, protože se navzájem silně ovlivňují.

OP: Můžeme uvést konkrétní příklad nastavení měření (nebo KPIs) pro digitální a klasický marketing? Dříve se hodně mluvilo o měření ROPO efektu? Jaké metriky se používají dnes?

JP: Dobrou sjednocující metrikou pořád zůstává podíl marketingu na celkových tržbách, v tomto si myslím, že je důležité nerozlišovat online prodej a retail prodej, ale dívat se na souhrnné číslo a trend. Určitě spojující prvek je i známost značky, postoj ke značce. A pak ze zákaznických metrik je to určitě retence nebo celková roční hodnota zákazníka. O ROPO jsem již moc aktuálních studií nezaznamenal.

OP: Jak je pro nově vstupující retailery těžké prosadit se v rámci etablované digitální konkurence? Pomáhá jim desítky let budovaný brand? Zákazník už může také být rozmazlený službami dříve fungující digitální konkurence, ne?

JP: Tak špatné to snad není, ale částečně si za to můžou obchodníci sami, kteří nabízí čím dál lepší službu a ne vždy si za ni nechají adekvátně zaplatit, protože to mají často za konkurenční výhodu. Problém je trochu i u standardních retailerů jejichž online obchodní modely nemusí být dostatečně konkurenceschopné vůči novým hráčům na trhu. Např. třeba fashion – rychlost, cena doručení a dlouhá doba na vrácení zboží u Zalando, About You vs. model H&M, C&A nebo M&S. K tomu marketing nezatížený “minulostí”. Oba němečtí e-taileři za rok působení na trhu mají již silnější značky podle Google Trends než většina tradičních fashion retail prodejců v ČR přítomných na trhu přes 10 let.

OP: Je/bude pro nějakého retailera online hlavním zdrojem příjmů? Může vůbec být?

JP: Záleží na vertikále a samozřejmě na síle retailu. Již dnes v některých oborech má e-commerce podíl 40-50 % z celkového retailu. Bude primárně záležet na tom, jak dobře dokážou transformovat prodejny do podpory online. A pochopit, že online může posilovat prodeje v prodejně, nejen “brát” zákazníky. Nyní se primárně manažeři dívají na ukazatele typu obrat na m2 prodejní plochy atp., je potřeba najít nové metriky.

OP: Jakou odhaduješ budoucnost retailových firem, které dosud online prodej zcela opomíjejí? Může taková firma konkurenčně přežít? Zůstanou obory, kde bude mít online minimální vliv?

JP: Fungovat můžou, pokud budou mít něco unikátního, nejvíce se zmiňuje dostatečně silný zážitek, který online zatím nabídnout tak moc neumí. Každopádně i “obyčejná” dostupnost nebo celkový koncept můžou fungovat (viz třeba Lidl – unikátní privátky, dobrý interiér, dostupnost, ceny). Můžou to být i obory s potřebou silné asistence prodávajícího. Anebo pak i luxusní sortiment.

OP: A co klasické kamenné prodejny?

JP: V posledních letech vidíme silné investice do remodelace prodejen, případně do stavby nových prodejen a konceptů, a to napříč vertikálami. Na druhou stranu, investice do rozvoje online či mobilních řešení jednotlivých prodejců jsou proti těmto „kamenným“ investicím fakticky zanedbatelné. Přitom, i např. eMarketer říká, že stránky retailerů se stanou brzy nejcennější “nemovitostí” v digitálním světě. Tomu aktuální investice a lidský kapitál neodpovídají a stále se investují obrovské částky do kamene.

OP: Často se mluví o tom, jak Amazon či Alibaba ohrozí české eshopy. Jakým ohrožením mohou být tito giganti pro “křehké” retailery, kteří se teprve v digitálním prodeji rozkoukávají?

JP: Zatím z pohledu celkového podílu tvoří Amazon a čínské eshopy do cca 1-2 % z celého českého retailu, takže podíl je zanedbatelný, každopádně roční růst je v desítkách procent a jejich význam poroste. Už teď si spousta českých e-commerce hráčů bere inspiraci z Amazonu a snaží se ji aplikovat, příkladem budiž třeba spouštění marketplaces nebo získávání a využití dat o zákaznících.